부동산 가격 안정화를 위해서 정부에서는 다주택자에 대한 세금규제를 강화하고 있습니다.

작년 발표한 7.10 대책들을 보면 조정지역에 속한 2주택 이상을 보유한 사람에게 취득세, 보유세, 양도세 모두 큰폭으로 인상했는데요.

조정지역 2주택의 경우 취득세는 기존 1~3%에서 8%, 양도세 중과세율은 10~20%에서 20~30%까지 인상한 세율을 적용하고 있습니다.

당정청에서는 부동산 세금이 큰폭으로 인상되면 다주택자들이 시장에 매물을 내놓을 것이고 매도물량이 많아진다면 부동산 가격이 하락하여 안정세를 되찾는 것을 목표로 하고 있는데요.

투기목적이 아닌 이사 등의 이유로 일시적으로 2주택자가 된 경우에도 중과세를 계산하여 부과하는 불합리적으로 느껴질 수 있죠.

그래서 일시적 1가구 2주택 비과세 요건을 갖춘경우 1주택자와 같은 일반과세를 적용하고 있습니다.

오늘은 일시적 1가구 2주택 비과세(취득세, 양도세) 요건과 못지킨 경우 세금이 어떻게 변하는지 알아보도록 하겠습니다.

일시적 1가구 2주택 비과세 요건

우리나라는 1세대 1주택의 경우 2년 이상 보유한 9억원 이하의 주택은 비과세를 받을 수 있는데요.

이사 등의 이유로 일시적으로 2주택자가 된 경우에는 다음의 3가지 요건을 갖춘 경우 일시적 1가구 2주택 비과세를 받을 수 있습니다.

우선 첫번째 집을 사고 1년 이상 지난 후 두번째 집을 매수해야하고 첫번째 집은 양도 시점에 2년 이상 보유해야만 합니다. 그리고 두번째 집을 산 날로부터 3년 이내 첫번째 집을 팔아야 하는데요.

* 첫번째 주택을 매수하고 1년 이상 지난 후 두번째 주택을 매수해야하는 것을 인지하지 못해서 비과세를 받지 못한 사례가 많으니 유의하시길 바랍니다.

조정지역인경우 추가되는 요건

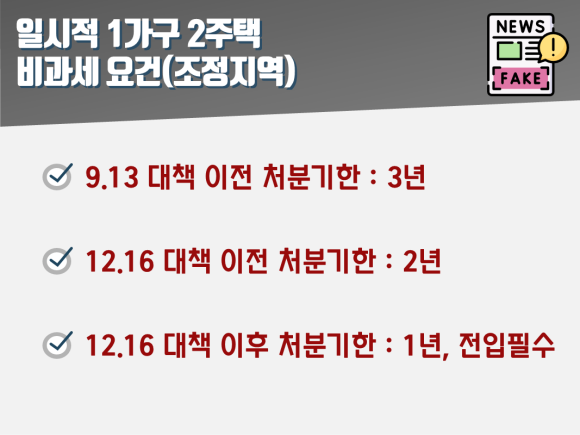

일시적 1가구 2주택 비과세 요건도 조정대상지역인 경우에는 취득시기에 따라서 주택처분 기간이 달라지고 전입신고 요건이 추가 되었습니다.

조정지역에 속한 주택이라도 2018년 9월 13일 이전에 취득했다면 처분기한은 3년이지만, 9.13대책 이후부터 2019년 12월 16일까지는 2년, 12.16대책 발표 이후부터는 1년 이내 매도하고 전입신고해야 합니다.

만약 새 집에 기존 세입자가 거주하고 있는 경우에는 계약이 끝날 때까지 처분시기가 연장되는데요 이때도 최대 2년까지만 인정되고 있습니다.

양도세 중과 배제주택

일시적 1가구 2주택 비과세 요건을 갖추지 못했더라도 소득세법에 따른 '양도세 중과배제 주택'에 해당하면 양도세를 중과하지 않는데요.

배제주택은 기준시가 3억원 이하의 지방 저가주택, 근무형편 등으로 인한 양도, 혼인합가와 동거봉양, 소송주택 등이 있습니다.

1주택 양도세 vs 2주택 양도세

일시적 1가구 2주택 비과세 요건을 갖추지 못한경우 양도소득세가 중과세율이 20~30%만 상승한다고 오해하시는 분들이 많은데요.

양도세 중과세율을 적용하는 경우에는 장기보유특별공제를 받지 못하기 때문에 과세표준이 큰폭으로 상승한 금액에서 중과세율을 적용 받기에 세금이 몇배씩 상승하는 경우도 있습니다.

예를들면 2021년 5월을 기준으로 양도차익이 3억원인 주택을 보유기간 15년이라 가정하고 양도세 일반세율을 적용받으면 지방소득세를 포함한 세금이 6500만원이지만 2주택자로 양도세율이 10% 인상되면 세금은 1억3600만원으로 2배이상 증가하게 됩니다.

더욱이 올해 6월 1일부터는 다주택자 양도세율이 2주택자 20%, 3주택자 30%까지 인상되고 소득세율도 45%까지 인상되기에 조정지역 3주택자는 지방세 포함 최고 82.5%의 세율을 적용 받을 수 있는데요.

양도차익이 11억원인 경우 82.5%를 적용하면 양도소득세를 납부하고 나면 2억원이 안남을 수도 있기에 반드시 절세전략을 세워야만 합니다.

양도소득세와 취득세는 일시적 2주택 비과세 요건이 다르기에 소득세법상 비과세 요건을 갖추었더라도 취득세는 중과될 수 있기에 주의해야 하는데요.

조정대상지역의 경우에는 임대차 계약에 대한 예외사항 없이 중과세율을 적용하는 점은 꼭 알아야 합니다.

소득세법에서는 조정지역 내에서 신규주택 취득 후 1년 이내 종전 주택을 양도하고 신규주택으로 전입신고를 해야하지만 임차인의 임대차 기간이 1년 이상 남은 경우 최대 2년까지 연장하게 되는데요.

취득세의 경우에는 이러한 임대차 계약사항을 고려하지 않고 무조건 1년 내에 종전 주택을 처분해야만 기본세율을 적용 받을 수 있습니다.

부동산 세금 관련 정보들을 링크로 첨부하니 함께 읽어보시길 권해드립니다^^